휴맥스: 게이트웨이·차량용 안테나 포트폴리오 기업의 리스크와 기회

셋톱박스 사업 부진 속 EV 충전·모빌리티 신사업 성과 관찰 필요

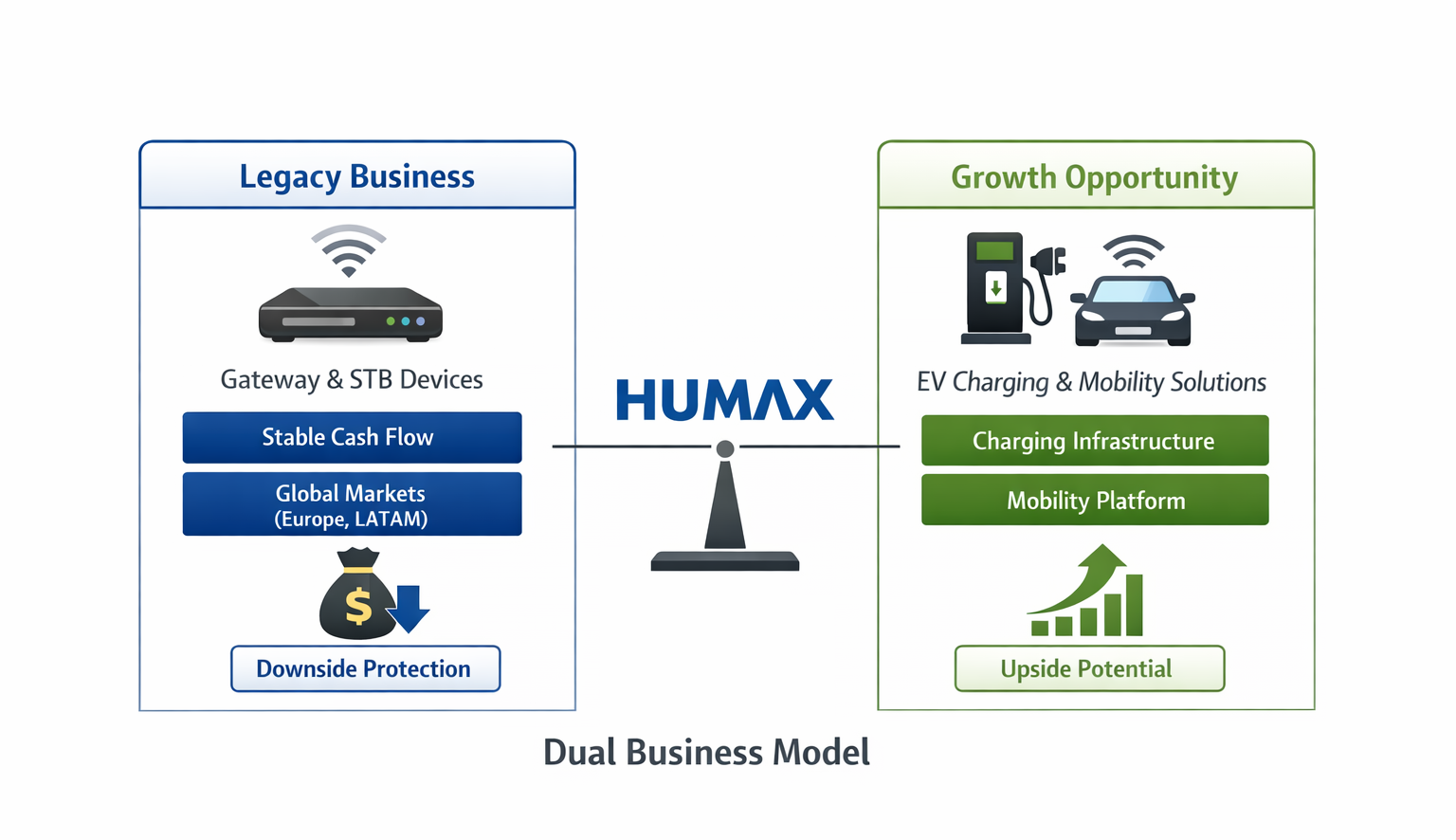

게이트웨이(63.3%) + 차량용 안테나(36.7%) 양대축 구조. 글로벌 셋톱박스 시장 3위권 포지셔닝. 스트리밍의 등장으로 셋톱박스 시장 구조적으로 하락세 이나 국내를 제외한 해외 시장에서는 아직도 성장 중인 시장이 많아 하락률 방어 가능.

2023, 2024, 2025년 적자이지만 실제 영업활동 현금 흐름은 +368억, +818억, +179억/FCF도 +307억, +787억, +125억으로 크게 +흐름이며 이 흐름이 유지되면 조만간 영업이익과 순이익드 크게 턴어라운드 할 것으로 보임.

휴맥스이브이 2만기 EV충전기 운영 중 EBITDA 흑자 달성. 신사업 성장 옵션 보유 중으로 최근 주차 사업이 캐시카우 후보로 부상 중.

01휴맥스는 어떤 사업 구조를 가지고 있는가?

02최근 실적은 구조적으로 개선되고 있는가?

03해당 산업 사이클은 어디에 위치해 있는가?

04휴맥스는 글로벌 경쟁사 대비 어떤 위치인가?

05투자 체크리스트로 보면 어떤 구간인가?

06핵심 리스크는 무엇인가?

07결론: 구조적 관점에서의 현재 위치

08자주 묻는 질문 (FAQ)

휴맥스는 어떤 사업 구조를 가지고 있는가?

휴맥스는 게이트웨이(셋톱박스·브로드밴드)와 차량용 안테나를 양대 축으로 하는 사업 구조를 유지하고 있다. 2009년 휴맥스홀딩스로부터 인적분할되어 코스닥에 상장(115160)했으며, 휴맥스그룹의 계열회사로 국내 14개 계열사를 보유하고 있다.

게이트웨이 부문에서는 IPTV·VOD·Android TV 등 방송 및 인터넷 단말을 공급하며, 자동차 전장사업에서는 통합 샤크안테나·스마트키 안테나 등을 현대·기아차에 공급 중이다. 특히 셋톱박스는 전통적 기능에 안드로이드 OS와 게임·OTT 기능이 결합된 스마트 게이트웨이로 진화 중이며, 해외 신흥국을 중심으로 여전히 수요가 유지되는 상황이다.

결론: 휴맥스는 감소하는 셋톱박스 시장에서 글로벌 공급망을 통해 하방 방어 역할을 하는 캐시카우 기반, 차량용 안테나 부문은 5G·스마트카 전환으로 성장 잠재력을 보유. 다만 2025년 양 부문 모두 실적 부진 진행 중.

| 제품/사업 | 매출 비중 | 주요 용도 | 비고 |

|---|---|---|---|

| 게이트웨이 (셋톱박스·브로드밴드) | 63.31% | IPTV·VOD·Android TV 등 방송·인터넷 단말 | 출처: 사업보고서 |

| 차량용 안테나 | 36.69% | 라디오·DMB·GPS, 5G·MIMO 대응 통합 안테나 | 현대·기아차 공급 |

| 디지털솔루션 (중단영업) | 0% | 미디어·SW — 제16기 중단영업 | 매출 없음 |

최근 실적은 구조적으로 개선되고 있는가?

| 구분 | 2021년 | 2022년 | 2023년 | 2024년 |

|---|---|---|---|---|

| 매출액 | 6,438.9 | 6,894.8 | 6,526.3 | 5,355.6 |

| 영업이익 | -502.7 | -52.6 | 112.1 | 62.0 |

| 영업이익률 | -7.8% | -0.8% | 1.7% | 1.2% |

| 순이익 | -409.3 | -510.8 | -784.2 | -609.2 |

| OCF | -157.0 | -227.4 | +367.9 | +817.9 |

| CAPEX | 66.5 | 196.3 | 60.9 | 31.1 |

| ROE | -11.0% | -15.8% | -31.6% | -36.8% |

▶ 매출액·영업이익 추이 및 영업이익률

2024년까지의 추세를 보면 OCF는 회복 기조를 보였으나, 순이익은 지속적 적자를 기록했다. 2024년 OCF +817.9억원은 긍정적이지만, 순이익 -609.2억원과 약 1,400억원 이상의 괴리가 발생했다. 이 차이는 주로 파생상품 평가손실·비현금성 영업외 손실·감가상각비·운전자본 변동에서 기인한다.

| 분기 | 매출액 | 영업이익 | 영업이익률 | 순이익 |

|---|---|---|---|---|

| 2025Q3 | 975.6 | -19.6 | -2.0% | 28.1 |

| 2025Q2 | 1,119.4 | -54.7 | -4.9% | -371.8 |

| 2025Q1 | 979.4 | -68.0 | -6.9% | -186.3 |

| 2024Q4 | 1,229.7 | -51.3 | -4.2% | -135.5 |

| 2024Q3 | 1,106.9 | 15.5 | 1.4% | -85.2 |

| 2024Q2 | 1,185.9 | 28.7 | 2.4% | -287.4 |

| 2024Q1 | 1,833.1 | 69.0 | 3.8% | -101.1 |

▶ 분기별 매출액·영업이익 추이 및 영업이익률

2025년 상반기는 경고 신호를 보이고 있다. 매출액이 전년동기 대비 약 29.9% 감소했으며, 영업이익이 적자전환되었고 순손실이 53.1% 증가했다. 게이트웨이와 차량용 안테나 양 부문 모두 부진하는 상황이므로, 2024년 OCF 회복이 일시적인지 지속적인지 확인이 필수다.

| 지표 | 2023년 | 2024년 | 관찰 포인트 |

|---|---|---|---|

| ROE | -31.6% | -36.8% | 자본잠식 진행 가능성 |

| FCF (OCF-CAPEX) | +307 | +787 | OCF 지속성·CAPEX 변동 추이 |

| 현금성자산 | 369 | 240 | 감소 추세 — CB 상환 여력 악화 |

| 신용등급 | BBB- | BBB- | 부정적 등급 — 하향 리스크 존재 |

FCF(자유현금흐름) = OCF – CAPEX. 현금 창출 능력을 나타내는 핵심 지표로, 배당·채무 상환·투자에 사용할 수 있는 현금을 의미한다.

FCF 평가: 2024년 FCF +787억원으로 회복했으나, 현금성자산이 369억 → 240억으로 감소했고 CB 잔여 규모 약 331억원의 상환 부담을 고려하면 현금 여력이 극히 제한적이다.

| 항목 | 현재 상태 | 관찰 포인트 |

|---|---|---|

| 매출 추세 | 하락 진행 중 (2025 H1: -29.9%) | 게이트웨이·차량용 안테나 양부문 부진 |

| 이익성 | 순이익 적자 지속 / 영업이익 미미 | 파생상품·금융손실 영향 추적 필요 |

| 현금흐름 | OCF 양호이나 현금잔액 감소 | OCF 지속성 및 비현금성 손실 악화 여부 |

| 재무건전성 | ROE 악화 / 자본잠식 위험 | 신용등급 하향 트리거·자본조달 조건 악화 |

| 부채·CB | 총부채 낮으나 CB 상환 부담 큼 | CB 만기별 상환 vs 전환 결과 |

결론: 2024년까지는 OCF·FCF 회복으로 ‘하방 방어’ 신호를 보였으나, 2025년 상반기 급격한 실적 악화로 기조가 반전되었다. OCF 지속성, 파생상품 손실 반복, CB 상환 부담이 동시에 관찰 필요 구간으로 진입했다.

해당 산업 사이클은 어디에 위치해 있는가?

휴맥스의 주력 사업인 게이트웨이·셋톱박스와 차량용 안테나 산업은 서로 다른 사이클에 위치해 있다.

게이트웨이·셋톱박스 산업은 장기적 조정 국면에 있다. 선진시장에서 OTT(Netflix·Disney+ 등) 서비스로의 직접 전환이 가속화되면서 유료방송 기반 셋톱박스 수요가 감소 중이다. 다만 일부 상쇄 요인이 존재한다. 신흥국과 개발도상국에서는 여전히 IPTV 보급 확대가 진행 중이며, 안드로이드 OS 기반의 스마트 셋톱박스(게임·스트리밍 통합)는 ‘가정 내 게이트웨이’ 역할로 확장되고 있다. 휴맥스 2025년 상반기 매출 -29.9% 감소는 이 업황 악화를 반영한다.

차량용 안테나 산업은 5G·스마트카 확산이 잠재적 성장 동인으로 작용하고 있다. 자동차의 통신·네비게이션 기능이 강화되면서 고주파 다중 안테나(MIMO)·차량-기반통신(V2X) 관련 수요가 증가하는 추세다. 다만 휴맥스의 차량용 안테나 매출이 이 수요 증가로 실제 매출 성장으로 연결되지 못하고 있는 점(2025 H1 -29.9% 감소)은 경합(競合) 심화·고객 제품 개선 주기 지연 등의 영향으로 추정된다.

결론: 게이트웨이 산업은 장기 하락세, 차량용 안테나는 장기 성장 잠재력이 있으나 현재는 양 사업 모두 수요 부진 상태. 정책 변수(5G 투자 확대, 방송 규제 변화)와 글로벌 경기 전망이 단기 변동 요인.

휴맥스는 글로벌 경쟁사 대비 어떤 위치인가?

| 기업명 | 국가 | 주요 제품·서비스 | 포지셔닝 | 핵심 강점 |

|---|---|---|---|---|

| 휴맥스 | 한국 (115160) | 게이트웨이·셋톱박스·차량용 안테나 | 세계 셋톱박스 시장 3위권 | 글로벌 공급망·완성차 네트워크·특허 보유 |

| Huawei | 중국 | 통신장비 전반 (게이트웨이 포함) | 글로벌 상위권 | 대규모 R&D·글로벌 스케일·정부 지원 |

| CommScope | 미국 | 케이블·네트워크 인프라 장비 | 글로벌 상위권 | 폭넓은 제품 포트폴리오·글로벌 고객 기반 |

| Sagemcom | 프랑스 | 셋톱박스·게이트웨이 | 유럽 내 상위권 | 유럽 고객 네트워크·제품 설계 역량 |

휴맥스의 상대적 위치를 분석하면 다음과 같다.

강점: (1) 셋톱박스 시장에서 20년 이상의 축적된 기술과 글로벌 공급망, (2) 현대·기아차향 차량용 안테나 독점 공급으로 완성차 관계 보유, (3) 특허 포트폴리오(차량용 안테나·게이트웨이)로 기술 진입장벽 형성.

약점: (1) 매출 규모 5,355억원(2024년)으로 Huawei·CommScope 대비 1/100 이상 작음, (2) 게이트웨이 사업이 구조적 하락세 업종이라 규모의 경제 실현 어려움, (3) R&D 역량과 자본력 제약으로 5G·6G 기술 대응 속도 한계.

결론: 휴맥스는 ‘틈새’ 포지셔닝으로 글로벌 대형사와의 직접 경합은 제한적이나, 안드로이드 셋톱박스 기술과 차량용 안테나 역량만으로는 중장기 성장 전망이 미흡하다. 신사업(EV 충전·모빌리티)의 성공 여부가 차별화 포인트.

투자 체크리스트로 보면 어떤 구간인가?

| 항목 | 현재 상태 | 관찰 포인트 |

|---|---|---|

| 본업 실적 | 악화 진행 (2025 H1 -29.9%) | 게이트웨이·차량용 안테나 부문 회복 신호 없음 |

| 이익성 | 영업이익 미미 / 순이익 적자 | 파생상품 손실 반복으로 이익 품질 악화 |

| 현금흐름 | OCF 양호이나 지속성 불명확 | 2025년 상반기 OCF 추이 확인 필수 |

| 재무구조 | 자본잠식 진행 중 (ROE -36.8%) | 신용등급 하향 트리거 또는 자본조달 비용 상승 |

| 신사업 | EV 충전(EBITDA 흑자) / 모빌리티(적자) | 휴맥스이브이 순이익 흑자 전환 시점 |

| CB 리스크 | 상환 부담 높음 (약 331억원) | 주가 대비 전환가 높아 만기 상환 가능성 |

| 밸류에이션 | 주가 약 875~1,200원 (2025년 말~2026년 초) | PBR·PER 기준 상향 여력 제한적 (적자 지속) |

투자 체크리스트 결론: 본업 악화 + 이익 품질 저하 + CB 상환 부담 + 신사업 성과 불명확이 동시에 진행 중. 현재는 ‘관찰 필요(Hold)’ 구간으로 판단되며, 2025년 후반기 실적 회복 신호나 신사업 실적 개선 가시화를 기다리는 것이 합리적.

핵심 리스크는 무엇인가?

주요 리스크 파생상품·금융손실, CB 상환 부담, 2025년 실적 악화, 신사업 투자 회수 불확실성, 누적 순손실로 인한 자본잠식이 복합적으로 작용 중.

① 파생상품 손실 공시 추이를 지속적으로 모니터링하고, OCF 지속성 확인

② CB 만기별 상환 일정(특히 2025년~2026년)을 추적하며 현금 유동성 관찰

③ 게이트웨이·차량용 안테나 양부문 지역별 수주 추이와 기업별 공고 모니터링

④ 휴맥스이브이(EV 충전) 및 모빌리티 자회사의 분기별 실적 공시 추이 확인

- 파생상품·금융손실 리스크: 2024년 순이익 -609.2억원 중 상당 부분이 파생상품 평가손실에서 기인. 이 손실이 반복될 경우 현금 유출로 연결되어 재무 악화 가능→ 현금성자산 감소·CB 상환 여력 악화

- CB(전환사채) 상환 리스크: 잔여 CB 약 331억원(2,930원/8,650원/2,819원 전환가) 대비 현재 주가(875~1,200원) 대부분이 전환가 이하. 만기 상환 청구 가능성 높음→ 현금 유출 부담·추가 차입 필요 가능성

- 본업 매출 악화 리스크: 게이트웨이 산업의 구조적 하락세(OTT 전환)와 2025년 상반기 양 부문 -29.9% 감소가 연간 지속될 경우→ 매출액 5,000억원 미만으로 축소·고정비 문제 심화

- 재무건전성 악화 리스크: ROE -36.8%·누적 순손실로 인한 자본잠식 진행. 신용등급 BBB-(부정적) 하향 시 자금조달 조건 악화→ 신사업 투자 중단·자본조달 비용 상승

- 신사업 투자 회수 불확실성: 휴맥스모빌리티에만 2,500억원 이상을 2018년 이후 투자했으나 여전히 적자. 이 부담이 본업 재무에 영향→ 배당·자본 환원 불가능·추가 유증자 우려

- 승계·지배구조 리스크: 변대규 회장 중심 일극 지배구조. 구체적 승계 계획 미공시이며, 계열사 간 거래·투자 관계 복잡→ 경영 단절 위험·지배구조 리스크 프리미엄 존재

결론: 휴맥스는 재정적·구조적 리스크가 복합적으로 존재하는 상태. 파생상품 손실, CB 상환 부담, 본업 악화, 신사업 투자 회수 불확실성이 동시에 작용하면서 재무 경고 신호가 점증 중. 투자자는 분기별 실적 공시, CB 상환 소식, 신사업 진전도를 면밀히 모니터링해야 함.

결론: 구조적 관점에서의 현재 위치

휴맥스는 게이트웨이(63.3%) + 차량용 안테나(36.7%)의 양대축 사업 구조를 유지하면서 글로벌 셋톱박스 시장 3위권 포지셔닝을 보유하고 있다. 2024년까지는 OCF 회복(+817.9억원)으로 ‘하방 방어’ 신호를 보였으나, 2025년 상반기 매출 -29.9%·영업이익 적자로 기조가 반전되었다.

재무 측면에서는 순이익 적자 누적으로 ROE가 -36.8%까지 악화되고, 파생상품 손실로 인한 이익 품질 저하가 지속되고 있다. 특히 CB 상환 부담(약 331억원)이 현재 현금성자산 240억원 대비 상당하며, 주가가 CB 전환가 대부분을 하회하여 만기 상환 청구 가능성이 높은 상태다.

신사업(EV 충전·모빌리티)은 성장 옵션으로서 가치를 보유하고 있다. 휴맥스이브이는 2만기 이상의 충전기를 운영 중이며 2025년 EBITDA 흑자를 달성했다고 발표했으나, 순이익 흑자 전환까지는 시간이 필요하다. 휴맥스모빌리티는 2,500억원 이상의 누적 투자에도 불구하고 여전히 적자 상태이며, 투자 회수 시점의 불확실성이 크다.

결론적으로 휴맥스는 ‘관찰 필요(Hold)’ 구간에 위치해 있다. 2025년 후반기 본업 회복 신호, 신사업 실적 개선 가시화, CB 상환 처리 방식 등을 종합적으로 판단하여 진입 시점을 탐색하는 것이 투자 전략상 합리적이다.

- 파생상품 손실 추이: 분기별 공시에서 파생상품 관련 손실이 반복되거나 확대되는 신호 포착 시 즉시 경고

- OCF 지속성: 2025년 연간 기준 OCF가 양(+)을 유지하는지 여부 — 음(-)으로 전환 시 현금 유동성 악화 신호

- 게이트웨이·차량용 안테나 수주: 지역별 공고 및 거래선 동향 추적. 신흥국 수주 회복 신호 여부

- CB 만기 상환 일정: 10회차(2025년 5월 만기 도래), 18회차·19회차 상환 공시 모니터링

- 휴맥스이브이 실적: 매분기 EBITDA·순이익 추이. 순이익 흑자 전환 시점 추적

- 휴맥스모빌리티 진전도: 로보택시·플릿관리 플랫폼 사용자 증가, 손익분기점 도달 시점

- [재무·실적] 2024년 OCF 회복에도 순이익 적자·파생상품 손실 지속. 2025년 상반기 매출 -29.9%로 조정국면 진입. 이익 품질 악화와 현금 여력 감소가 동시 진행 중

- [산업·업황] 게이트웨이 산업은 구조적 하락세(OTT 전환), 차량용 안테나는 5G·스마트카 수요 잠재력이 있으나 현재는 양 부문 모두 부진. 정책·거시 변수에 의존적

- [경쟁우위] 글로벌 셋톱박스 시장 3위권·현대·기아차향 안테나 공급·특허 보유로 기술 진입장벽 형성. 다만 사업 모두 수익성 악화로 차별화 역할 약화

- [신사업·성장성] EV 충전(휴맥스이브이 EBITDA 흑자)·모빌리티 플랫폼이 장기 성장 옵션이나, 모빌리티 누적 투자 2,500억원 대비 수익 회수 시점 불명확. 자본 부담 지속

- [리스크·관찰] CB 상환 부담(약 331억원)·파생상품 손실 반복·자본잠식 진행·신용등급 부정적 평가·승계 계획 미공시. 분기별 실적·CB 상환 추이·신사업 진전도 추적 필수

자주 묻는 질문 (FAQ)

휴맥스의 셋톱박스 사업은 정말 ‘사양 산업’인가?

차량용 안테나가 5G·스마트카 시대에 성장할 수 있는가?

휴맥스이브이(EV 충전)와 모빌리티 사업이 성공할 가능성은?

CB(전환사채) 상환 부담이 정말 크다고 할 수 있나?

휴맥스 공식 홈페이지 — https://kr.humaxdigital.com/